当“从不让人操心”的万科倒下:一个房地产黄金时代的正式落幕

在11月的一个周日傍晚,一则看似普通的公告悄悄引爆了中国金融圈。

万科——那个撑过所有过去四年地产风暴的“最后一块压舱石”——突然被自家最重要的盟友松开了手。

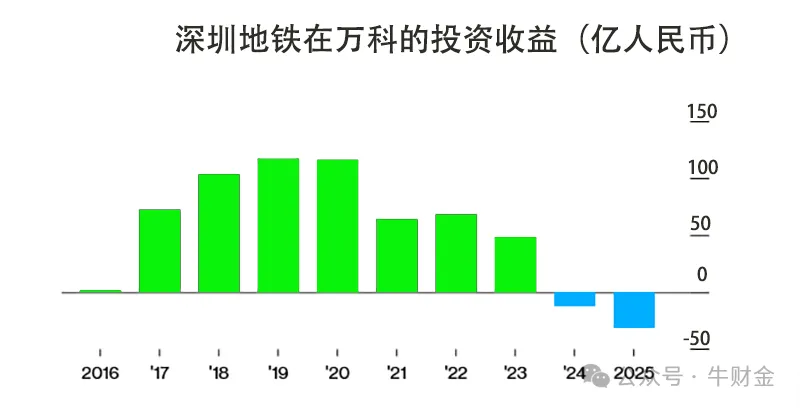

公告的主角是深圳地铁。这个多年来一直是万科“定海神针”的国资股东,此前无论市场多坏,都毫不犹豫地持续放贷、续命。但这一次,它给万科划上了一条明确的红线:

后续融资设上限

已借出的贷款,必须补齐抵押,连之前已经用掉的 28 亿美元额度也要补

这句话的含义,所有资深地产人都懂:

国家和地方,对万科的最后耐心,正在耗尽。

01|“万科不会出事”神话被打破

从11月2日公告到如今一个月,万科发生的一切,都像是四年前恒大危机的“慢动作重演”:

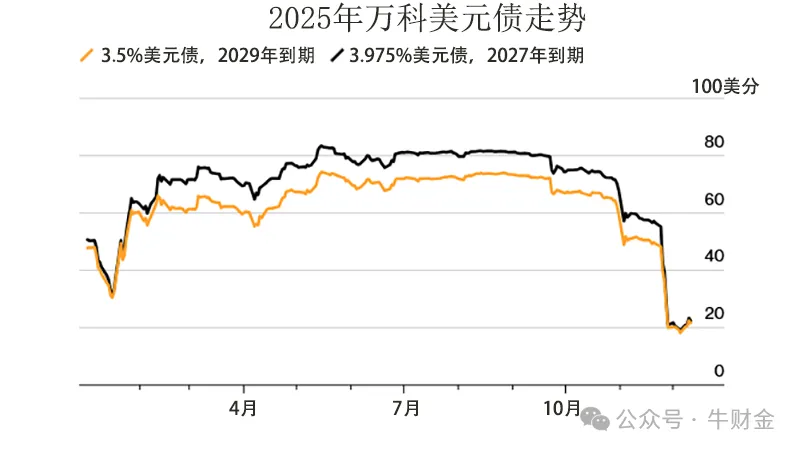

美元债暴跌至票面20美分

两次评级下调,被砍至“CCC-”

多家银行开始抽贷、限贷

万科申请延长多笔债务,甚至推迟了建设款

国资银行开始做“最坏准备”

这些动作,本身并不可怕。真正让市场信心瞬间塌陷的,是一条长期被视为底线的传闻被证实:

万科并没有“国企兜底”,国家不会出手救。

监管系统对此的表态非常罕见,但又非常清晰:

——不救万科。

——但会防范风险外溢。

就是让市场接受:万科不能倒,但万科也不会被救。

这意味着,中国房地产行业多年来的“最后一块神话”被打破:

“民企做不动了,国资股东会兜着的。”

——这个时代结束了。

02|一个内部审计,揭开“资不抵债”的盖子

据多位知情人士透露,今年第三季度,监管系统曾请来中金(CICC)对万科做了一次“深度体检”。

结果出来的那天,一句内部评价震动了整个金融系统:

“万科已经资不抵债。”

那一刻,许多银行才意识到,这家被视为“优等生”的房企,其实已经岌岌可危,只是被深圳地铁的输血维持着。

但从今年10月起,深圳地铁本身也开始出现人事动荡:

媒体传出董事长辛杰被带走(万科公告以“个人原因”回应)

整个支持链条出现断裂

救助方案(包括 500 亿人民币地方债额度)最终未获批准

当辛杰卸任,万科等同于失去了最后的保护伞。

业内一句话总结非常准:

“不是万科不好,而是支持它的人没法再撑了。”

03|为什么偏偏是万科?

因为它撑不住,也救不起。

万科的问题并不是爆雷,而是系统性衰退:

截至9月底亏损 280 亿元

资产负债率仍有 70%

房价连续下跌,资产价值不断缩水

新房销售持续冰冻

资金链被庞大的施工款、土地款压着喘不过气

更重要的是:

万科有500亿美金债务,其中45%无抵押。

这意味着,一旦进入破产程序,损失极难控制。

国资部门非常清楚:

救万科≠救行业,而是不停往一个无底洞里填钱。

在“房住不炒”与“压缩地方债”的大环境下,这种救法不符合全局。

所以监管系统的策略变成:

救项目,不救企业。

救交付,不救股东。

救系统,不救巨头。

这是一种新的房地产逻辑。

04|房地产的新时代:“巨头倒下,普通人最受伤”

万科并不是一个普通开发商,它的倒下意味着:

购房者更恐慌:

如果连万科都撑不住,谁能保证房子一定交付?银行坏账上升

多家地方银行已经开始调整万科贷款评级。施工方资金断裂

项目停工风险上升,拖欠款项或扩大。行业信心进入“深冬”

无人愿意预售买房,开发商更没办法回款。

虽然中国经济已经不再依赖房地产(房地产投资占GDP仅5%,是2021年的三分之一),但房地产仍是居民资产与金融系统的神经中枢。

万科的剧烈震荡,等同于向全国发出一条信号:

“所有民企地产,已不再享有系统级保护。”

05|万科的未来:一场漫长而痛苦的自救

接下来的一年,万科至少要面对几件事:

① 逐笔谈判债务

要和超过50家银行、数十支债券基金一一谈判,过程可能持续2—3年。

② 出售资产换现金

包括购物中心、写字楼、未完工土地储备。

③ 项目剥离,由地方接盘

地方国资将接管部分项目,以保证交付。

④ 海外债务重组

这部分最难,涉及700亿人民币规模。

业内给出的最现实判断:

不会破产,但会被“拆解”成一个更小、更低杠杆的新万科。

换句话说,万科会活下去,但不会再是过去的万科。

06|这意味着什么?中国房地产的“第三阶段”

如果把过去10年看成三个阶段:

阶段一(2017—2020)

——高速扩张,资金狂奔;

阶段二(2021—2024)

——恒大爆雷,行业去杠杆,全面收缩;

阶段三(2025—?)

——“巨头不保”,国家退出兜底;

万科事件标志着第三阶段的正式开始。

这意味着:

房地产从“政策行业”,转为真正意义的“市场行业”;

国资不再救民企巨头,而是精准救交付;

“大而不能倒”的时代彻底结束;

一个专家的原话最值得关注:

“当国家认为房地产不再是增长引擎,那么任何开发商,都不再具备系统重要性。”

结语|风暴后的中国房市的重塑

万科不是恒大。

但万科也不再是“那个从不让人操心的万科”。

当一个时代的巨头开始走向重组,中国房地产也正式进入一个全新的周期:

更长的调整;

更慢的复苏;

更严格的监管;

更彻底的市场化;

房价不会暴涨,也不会暴跌。

但房地产神话,已经永远终结。

扩展阅读